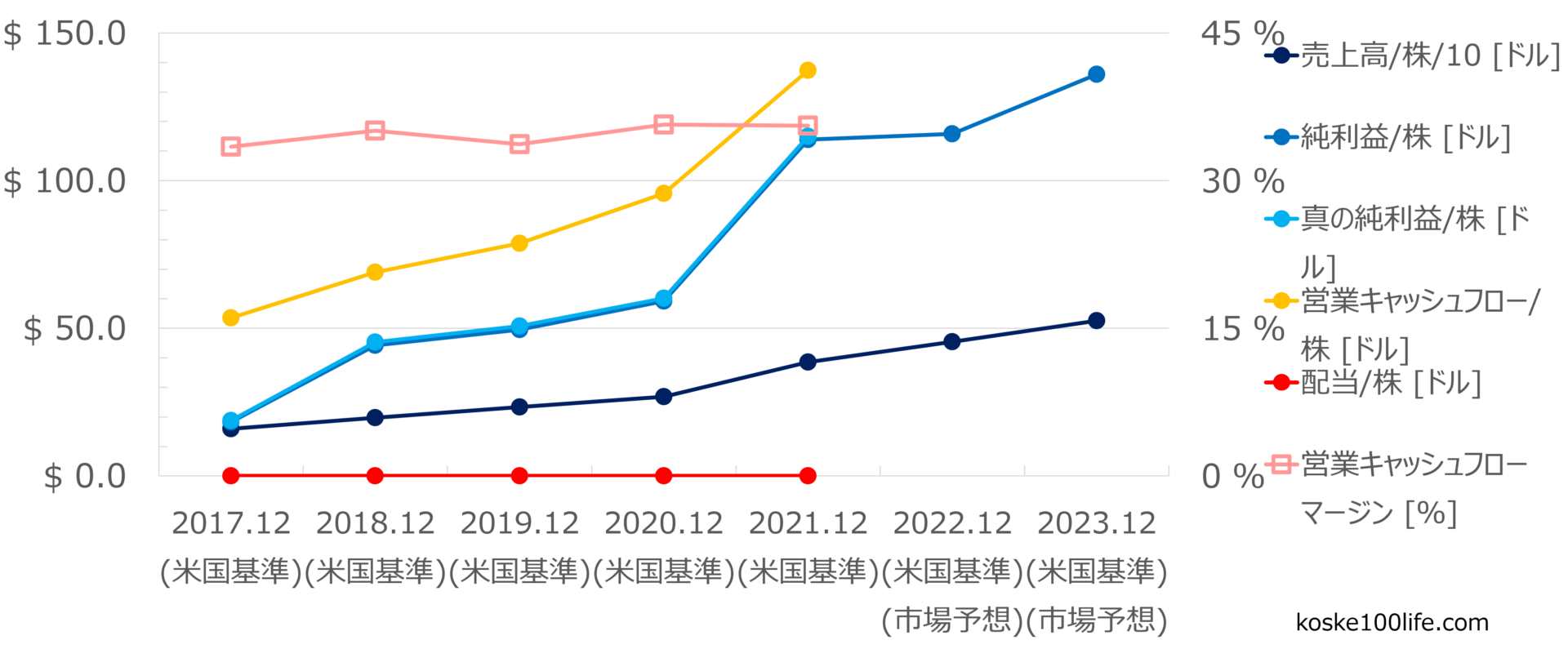

当ブログでは以下の例のようなグラフを用いて

企業の分析を行っております。

・売上高/株/10

・純利益/株

・真の純利益/株

・営業キャッシュフロー/株

・配当/株

・営業キャッシュフローマージン

等について

それぞれの指標を解説します。

グラフの目的

それぞれの指標を解説する前に1つすみません。

このグラフの目的は1つのグラフで「傾向」を把握することです。

1つ1つの指標の値の大きさは株価の割安度を把握する上では重要ですが、

値を見たところでピンとこないことも多いと思います。

このグラフでは前年やここ数年と比較して

売上や利益、営業キャッシュフロー、配当がどう推移しているのかを把握するものと考えてください。

そのため10分の1の値を用いていたりしますが、あくまで「伸びているのか」を見るものと思ってください。

割安度を見極める指標はこちらをご覧ください。

共通すること:値で示される指標は全て1株当たり

値で示されるもの、つまり~円とか~ドルの金額で示される指標は

全て1株当たりに換算しています。

これは私たち株主にとって、1株当たりの値が全体の値よりも大事だからです。

仮に大きな利益をあげている企業であっても、

株式を大量に発行していたら1株当たりの利益は薄まって

私たちが持っている株の価値も下がることを意味するからです。

%で示される指標に関しては割合の話なので1株だろうが全体だろうが変わりません。

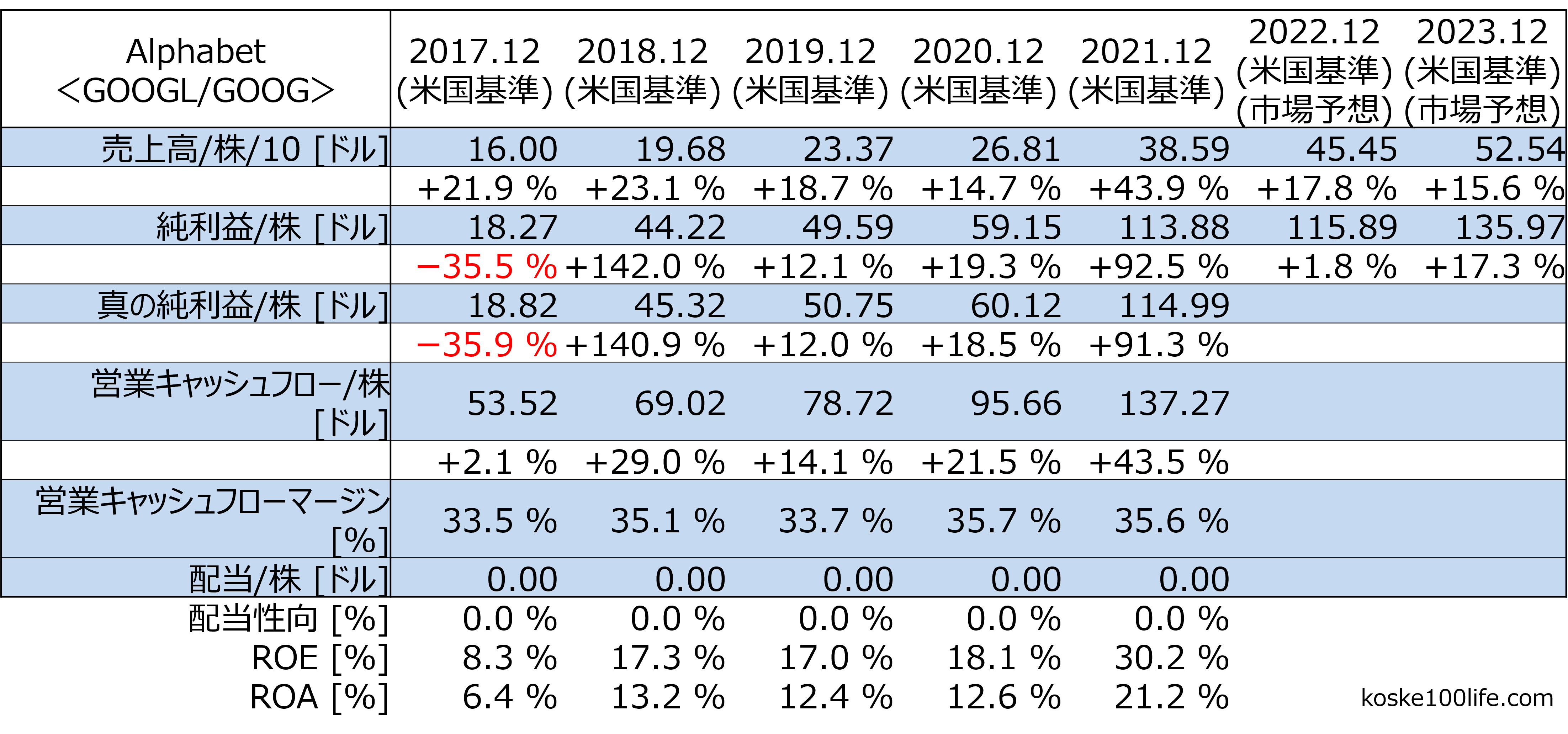

①売上高/株/10[金額]

1株当たり売上高の10分の1の値です。

10分の1にしているものの、「傾向」を見るには関係ありません。

ここ数年の売上が伸びているのか確認できます。

また、以下の純利益がこの売上の上に位置するのか、下に位置するのか、

純利益率10%の基準にもなります。

②純利益/株[金額]

その期の1株当たり純利益を示します。

一般的にこの値は決算発表のたびに企業から発表されています。

純利益はその期特有の一時的な利益や損失(特別利益や特別損失)を加味されます。

また、のれん償却費も加味され値を押し下げる要因になります。

③真の純利益/株[金額]

上で述べた一時的な利益や損失(特別利益や特別損失)、

さらにのれん償却費を無視した

企業の「本当の」1株当たり純利益を示します。

その期特有の一時的な要因は無視してその企業の基本的な利益を見れるので、

数年にわたって業績を比較するときにフェアに比較できます。

のれん償却費は架空の価値劣化を反映させたもので、実際にお金が出ていったわけではありません。

そのため、のれん償却費も無視した値として評価します。

④営業キャッシュフロー/株[金額]

1株当たりの営業キャッシュフローを示します。

会計上の利益ではなく、実際のお金の流入量を示します。

この営業キャッシュフロー/株が(真の)純利益/株より多いといいとされています。

⑤配当/株[金額]

1株当たりの配当金額を示します。

この配当は得られた利益から割り当てられているので、

基本的には(真の)純利益/株より下に位置します。

⑥営業キャッシュフローマージン[%]

売上高に占める営業キャッシュフローの割合を示します。

(④÷(①×10)×100)

高ければ高いほどロスなくお金が入ってくる構造になっていることを示します。

⑦配当性向[%]

純利益に占める配当の割合を示します。

(⑤÷②×100)

配当性向は高ければ高いほどいいというものではありません。

というのも、利益の多くを配当として株主に還元してしまうと

次の企業成長への投資ができなくなってしまいます。

長期的にみると配当はそこそこに企業成長を続けてくれる方が

トータルのリターンは大きかったりします。

⑧ROE[%]

自己資本に占める純利益の割合を示します。

どれだけ効率的に資産を活用して利益を生み出しているかの指標ですが、

こちらのROEは純利益が高いとき以外にも、自己資本が低いときに高くなるので、

このROEが高いからいいというわけではありません。

そんな場合に備えて次のROAも確認するようにします。

⑨ROA[%]

資産合計に占める純利益の割合を示します。

こちらもどれだけ効率的に資産を活用して利益を生み出しているかの指標なので、

ROEと合わせて評価指標とします。

純利益に占める配当の割合を示します。

最後に

いかがだったでしょうか。

合わせて以下の記事もご確認いただくと各企業が発表しているたくさんの指標についても理解が深まると思います。

よければどうぞ。

コメント