このページは表やグラフを使用しております。

モバイル端末をご利用の方は画面を横にしてご覧いただければ

表やグラフが見やすいと思います。

【2022年04月22日時点】

・総合点:65/100点

・中長期業績:12/20点

・今期業績:14/20点

・株主還元:17/20点

・財務健全性:16/20点

・割安度(株価):6/20点

コメダホールディングス<3543>はコメダ珈琲で使える株主優待もあり、

個人投資家に人気のある銘柄です。

コメダ珈琲はゆったりくつろげる席や雰囲気とボリュームたっぷりな食事メニューが印象的な喫茶店で、

根強いファンが多くいます。

そのコメダHDは 2022年04月13日に昨期2022年2月期 本決算を発表しました。

同時に今期2023年2月期の業績予想も発表しています。

今回はその最新情報に基づきコメダHDについてまとめました。

企業概要

中京地区を地盤に喫茶店「珈琲所 コメダ珈琲店」を全国展開する会社です。

その他「甘味喫茶 おかげ庵」等も店舗展開しています。

フランチャイズ店舗が約95%と非常に高いです。

2016年には上海へ海外初出店もしています。

2019年には三菱商事<8058>と資本業務提携しています。

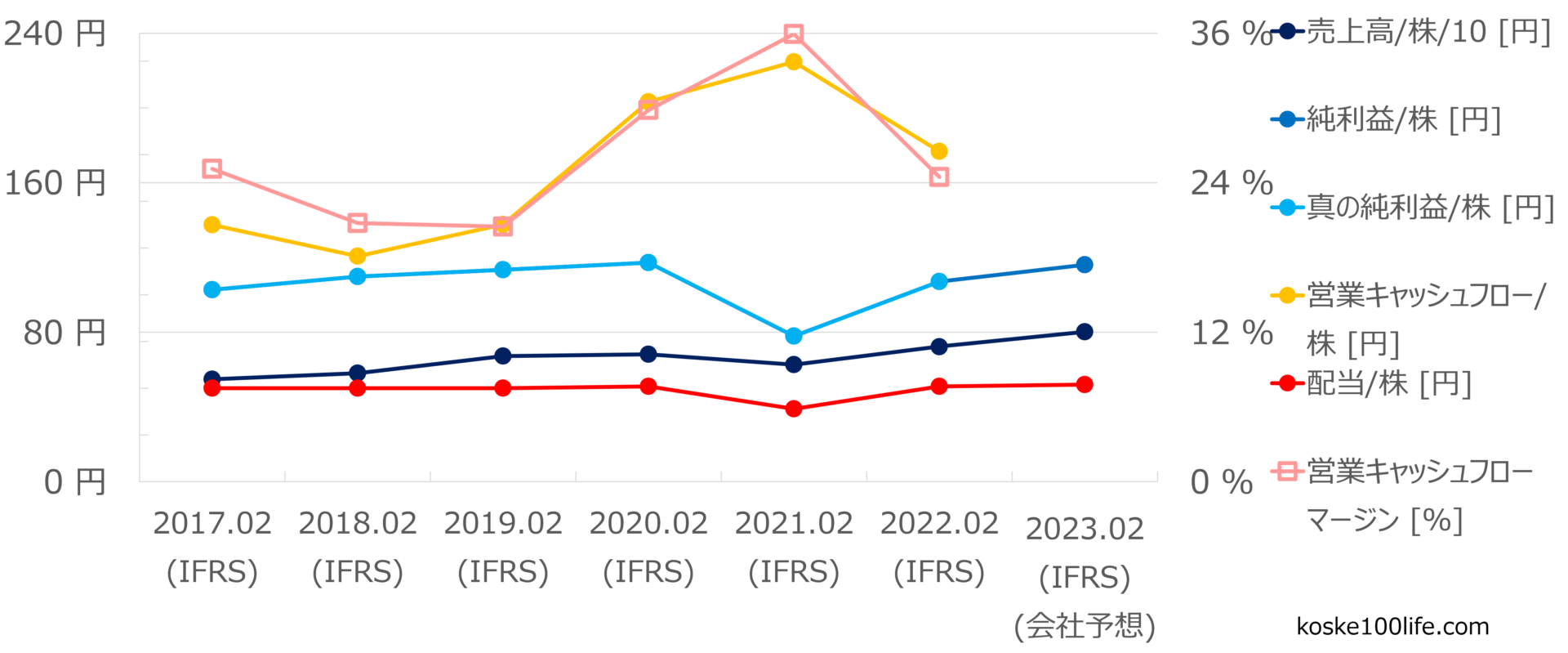

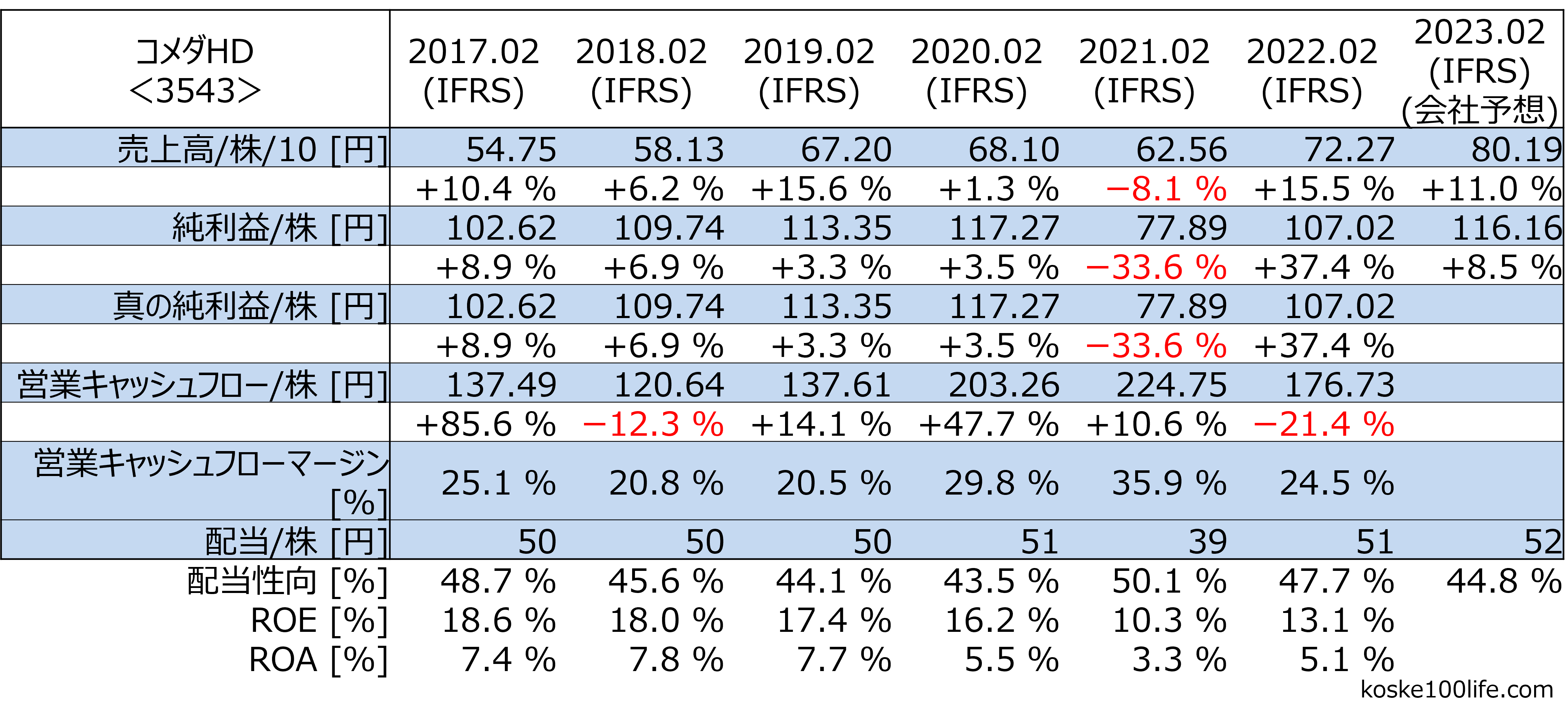

中長期業績(2017年2月期~2023年2月期):12/20点

2022年2月期は無事予想以上で着地しました。

2023年2月期も店舗数増加が続き、売上・利益ともに成長見込みです。

また、海外(台湾)の貢献も見込まれています。

業績評価指標について

1つのグラフで分かりやすいように以下6項目をまとめています。

どれも増加傾向にあると嬉しい数字です。

- 1株当たり売上高÷10の値(÷10はグラフを見やすくするため)

- 1株当たり純利益(のれん償却費や一時的な損益等も加える)

- 1株当たり真の純利益(のれん償却費や一時的な損益等は加えない=継続的な企業力)

- 1株当たり営業キャッシュフロー

- 営業キャッシュフローマージン

- 1株当たり配当金

枠外の配当性向は利益のうち何%を配当(株主還元)にあてているかを表します。

配当性向は高ければ高いほどいいというものではありません。

業績に関する各種評価指標について詳細はこちらをご参照ください。

今期業績(2023年2月期):14/20点

2022年04月13日に今期業績予想を発表しました。

売上は10%以上成長し過去最高を更新する予想です。

また、純利益も8%以上成長する見込みです。

そんなコメダHDの第1四半期決算発表は2022年07月に予定されています。

株主還元:17/20点

配当

配当は2月と8月を権利月として年2回に分けてもらえます。

2022年2月期の配当(実績)は年間1株当たり51円(配当性向:47.7%)

2023年2月期の配当(予想)は年間1株当たり52円(配当性向:44.8%)です。

配当性向は継続的に40%以上と高いです。

株主優待

2月末日/8月末日現在の株式保有数に応じ、以下相当額の「自社電子マネー」がもらえます。

・100株以上:1,000円相当の自社電子マネー

(2月のみ、300株以上を3年以上継続保有(2月・8月の株主名簿に同一株主番号で連続7回以上記載)の場合1000円増)

自社株買い

2022年4月14日~22日に45,500株(総額99,821,000円:平均取得単価2,194円)の自社株買いを実施しました。

自社株買いも大きな株主還元の1つです。

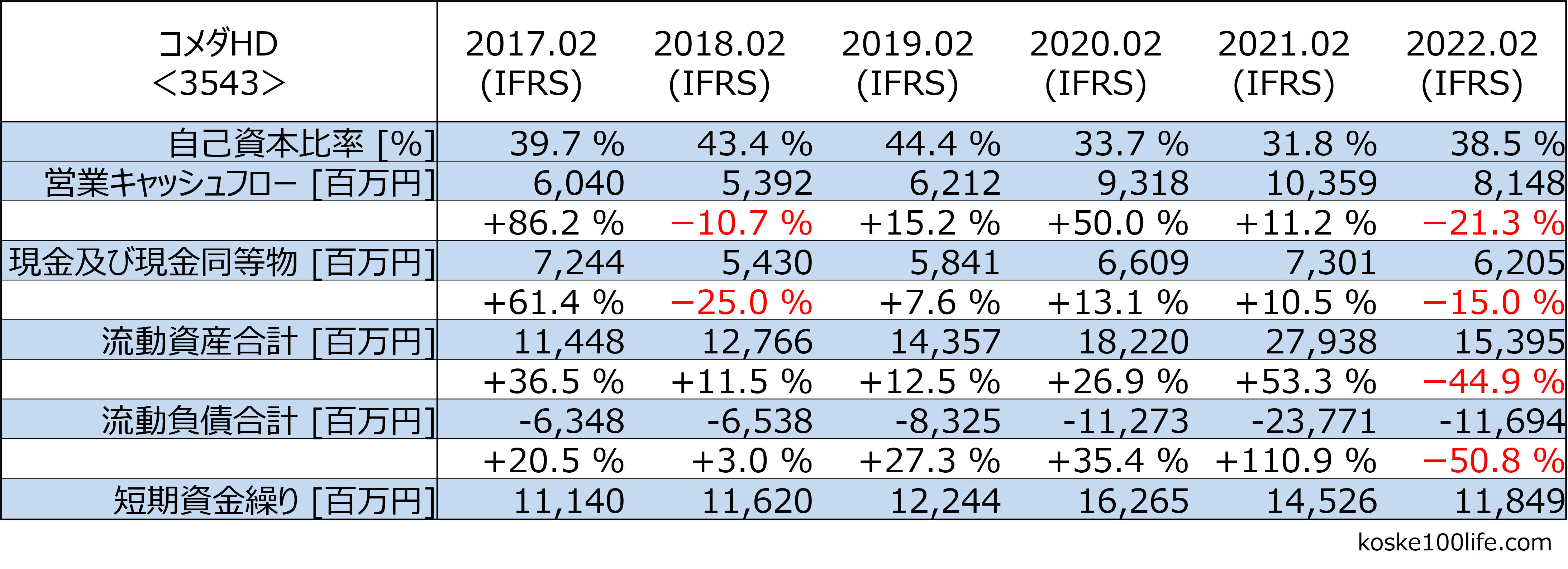

財務健全性:16/20点

自己資本比率、短期の資金繰りを確認します。

短期の資金繰りは流動資産と営業キャッシュフローで流動負債を支払えるかを確認しています。

自己資本比率も30%以上あり、短期の資金繰りも問題なさそうです。

なにより営業キャッシュフローが高く、資金繰りは余裕そうです。

割安度(株価):6/20点

【2022年04月22日時点】

日経平均よりも高パフォーマンスで、代表的な指数である米S&P500指数と比較してここ5年の株価推移を示しています。

S&P500指数と比較しても、ここ5年の株価の変化は小さいです。

安定した配当が見込める反面、株価上昇はあまり大きくは期待できません。

予想配当利回り、予想PERから見て現在の株価は安くはないです。

配当に関しては、

上で述べたように配当性向が高く企業業績から見ると株主に多く還元してくれてはいますが、

今の株価から見るとあまり魅力的な配当利回りではありません。

欲を言えば1700円を切る価格(配当+優待利回り4.0%以上、PER15倍以下)で買いたいところではありますが、

長期保有前提で株主優待権利を得る最低単位100株を持つのはいいかもしれません。

現在株価1株2243円で100株持つと配当+優待利回り3.2%になります。

より配当利回りが高く、より割安感がある銘柄としては

KDDI<9433>やオリックス<8591>があります。

割安度評価指標について

割安度に関する各種評価指標について詳細はこちらをご参照ください。

まとめ

昨期2022年2月期は無事予想以上の業績で着地しました。

今期2023年2月期も成長を見込んでいます。

営業キャッシュフローマージンが継続的に20%以上と高く、儲かる体制ができていることが確認できました。

そのため21年2月期のような業績悪化がなければ、51円/株の年間配当を維持する体力も十分あると思います。

配当に加え、株主優待、自社株買いもあり、株主還元に積極的です。

ただし現在の株価は安くはなく、

配当・優待の利回りを考えてもあまり魅力的ではないです。

1700円を切る価格(配当+優待利回り4.0%以上、PER15倍以下)で魅力がでてきます。

それでも長期保有前提で株主優待権利を得る最低単位100株を持つのはいいかもしれません。

今後も長期にわたってコメダ珈琲を利用する方は検討の余地ありです。

最後に

最後までお読みいただきありがとうございます。

僕なりの目線で銘柄調べをしてみましたがいかがでしたでしょうか?

僕が興味を持って調べているだけで推奨というわけではないので、

そのあたりはご了承いただければと思います。

銘柄選定の基準は人それぞれです。

今後も気になった銘柄を僕目線で調べていこうと思います。

客観的に、良い点だけでなく注意点、悪い点も書くので、

あくまで一意見として何かの参考になれば嬉しいです。

またよろしくお願いします。

コメント