世界を代表する検索エンジンGoogle。

AppleやMicrosoftと並んでGAFAMと呼ばれる大企業の1つです。

そのGoogleの持株会社Alphabetについてまとめました。

【2022年04月14日時点】

・総合点:51/100点

・中長期業績:15/20点

・今期業績:10/20点

・株主還元:0/20点

・財務健全性:18/20点

・割安度(株価):8/20点

このページは表やグラフを使用しております。

モバイル端末をご利用の方は画面を横にしてご覧いただければ

表やグラフが見やすいと思います。

よろしくお願いします。

企業概要

今この世の中になくてはならないサービスを数多く提供している企業です。

Google検索、Gmail、Google Map、YouTube。

みなさんも一度はAlphabetのサービスを利用したことがあるでしょう。

これら誰もが知るサービスからの広告収入がAlphabetの主な収入源です。

近年ではクラウドサービスやYouTube プレミアムなど、

広告以外の収入源にも力を入れています。

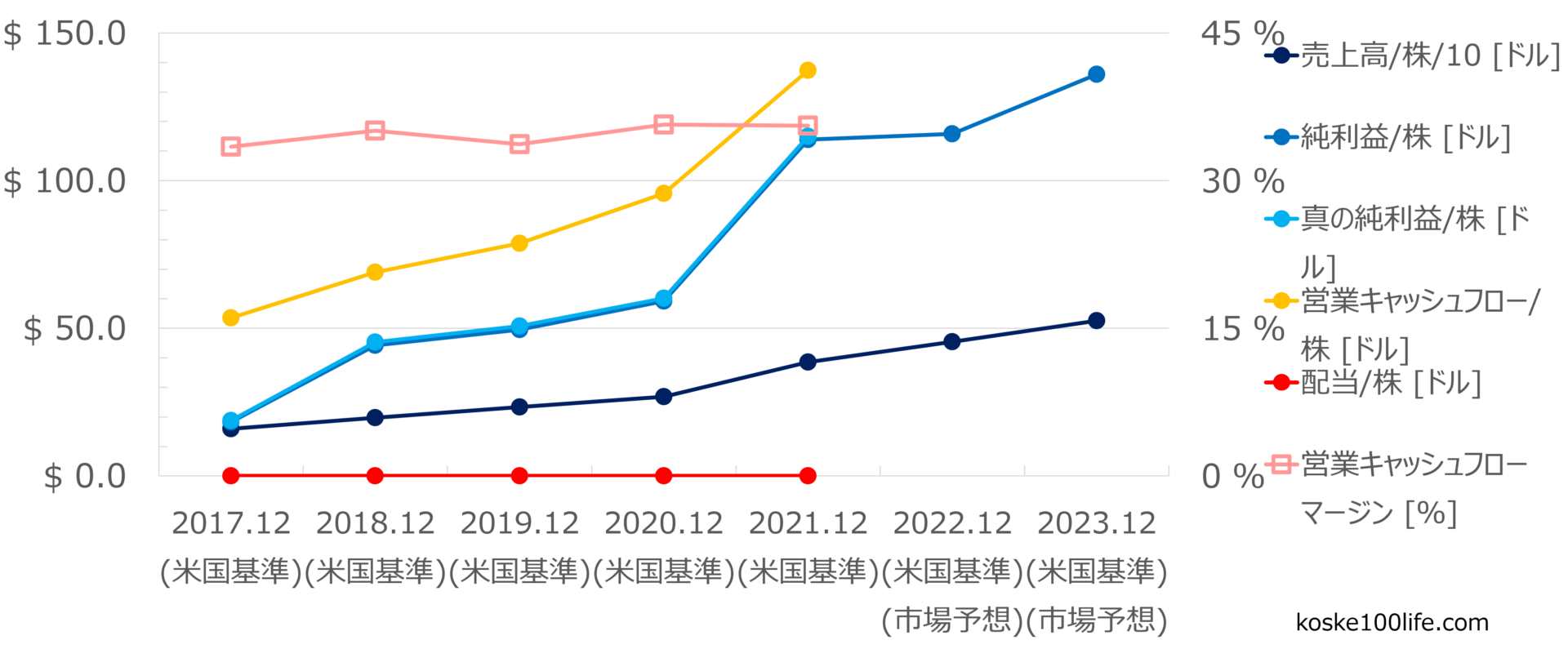

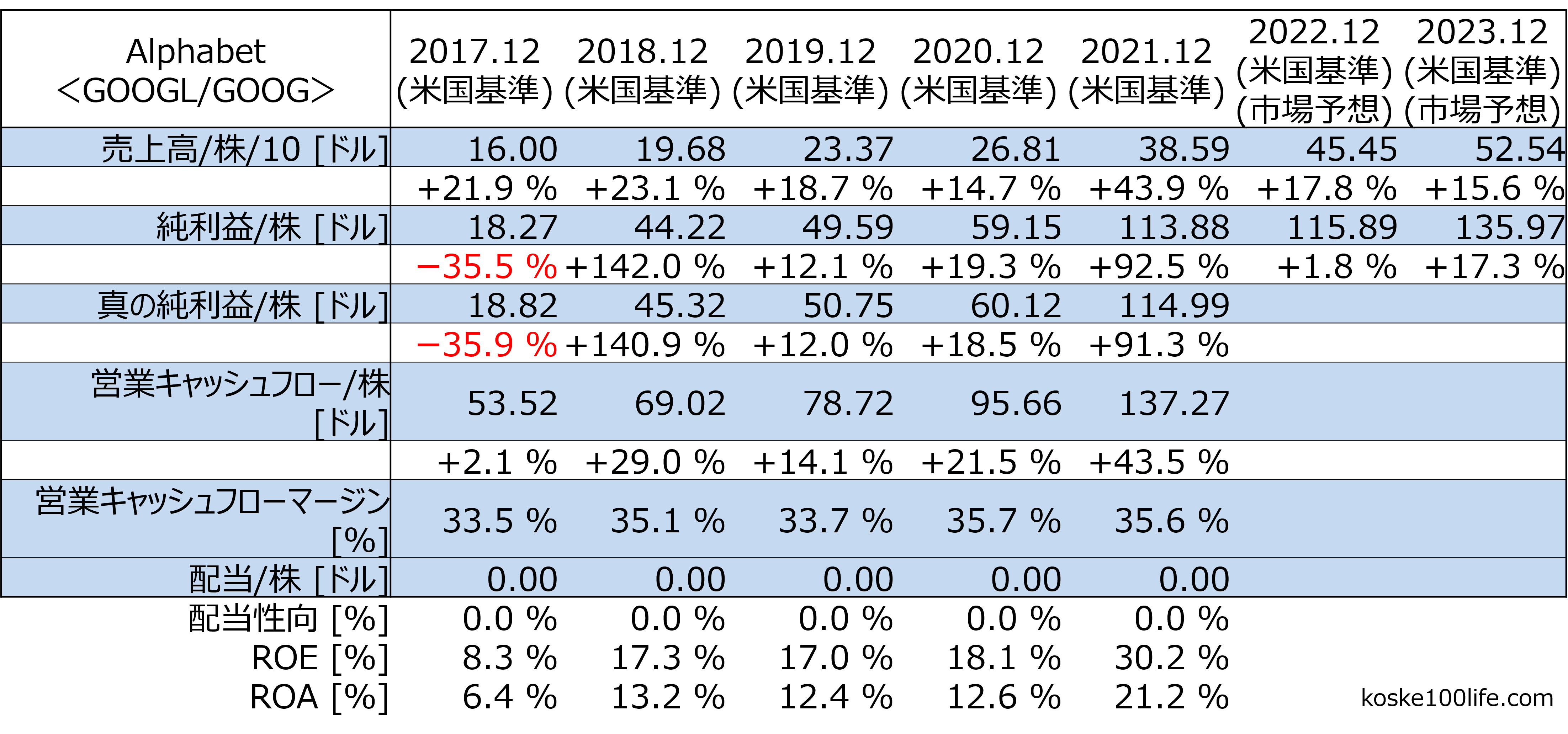

中長期業績(2017年12月期~2023年12月期):15/20点

この規模の企業がまだまだ二桁成長を続ける勢いなのがすごいです!

業績評価指標について

1つのグラフで分かりやすいように以下6項目をまとめています。

どれも増加傾向にあると嬉しい数字です。

- 1株当たり売上高÷10の値(÷10はグラフを見やすくするため)

- 1株当たり純利益(のれん償却費や一時的な損益等も加える)

- 1株当たり真の純利益(のれん償却費や一時的な損益等は加えない=継続的な企業力)

- 1株当たり営業キャッシュフロー

- 営業キャッシュフローマージン

- 1株当たり配当金

枠外の配当性向は利益のうち何%を配当(株主還元)にあてているかを表します。

配当性向は高ければ高いほどいいというものではありません。

業績に関する各種評価指標について詳細はこちらをご参照ください。

今期業績(2022年12月期):10/20点

現時点での今期業績予想は上の表のように、

売上高:+17.8%

純利益:+1.8%

と推移する予想です。

これまでの二桁成長と比較すると、

利益の伸びが鈍化するようにも見えてしまいます。

次回、Alphabetの第一四半期決算発表は2022年04月27日に予定されています。

株主還元:0/20点

配当

配当はありません。

配当よりも企業成長に利益をまわしています。

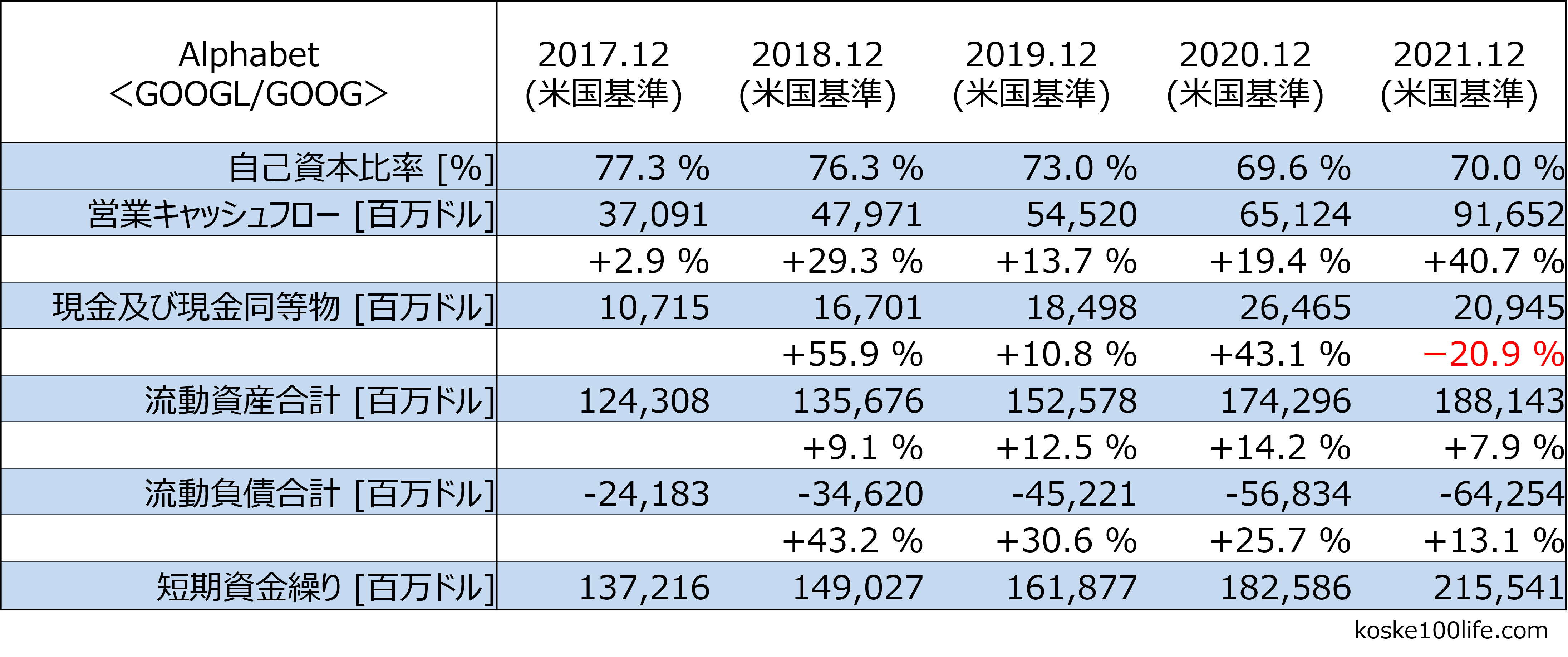

財務健全性:18/20点

投資する上で企業の財務健全性は非常に重要です。

財務健全性は自己資本比率、短期の資金繰りを確認します。

短期の資金繰りは流動資産と営業キャッシュフローで流動負債を支払えるかを確認しています。

自己資本比率も高く、短期の資金繰りも全く問題なさそうです。

割安度(株価):8/20点

2022年04月14日時点の株価情報(GOOGL:Alphabet A)がこちらです。

ティッカーシンボルGOOG: Alphabet C(議決権なし)も購入できますが、ここではGOOGL:Alphabet A(議決権あり)を示します。

日経平均よりも高パフォーマンスで、代表的な指数である米S&P500指数と比較してここ5年の株価推移を示しています。

ここ5年の株価推移はS&P500指数と比較しても高パフォーマンスです。

配当はないですが、株価上昇で株主に還元しています。

ただし、予想PERから見て現在の株価は安くはないです。

長期的に成長が続くのであれば高すぎるということもないと思います。

時価総額は約16,920億ドルとなっており、

世界時価総額4位となっています。

ちなみにここ5年の株価上昇率だけを見ると日本企業でも

メンバーズ<2130>やコムチュア<3844>はAlphabet(Google)よりも株価上昇は大きいです。

割安度評価指標について

割安度に関する各種評価指標について詳細はこちらをご参照ください。

まとめ

通期業績は売上・利益ともに成長を見込んでいますが、

ここ数年の成長率と比較すると今期の利益成長は鈍化するようにも見えます。

ただし来期はまた二桁成長が予想されており、成長が止まったわけではなさそうです。

配当はありませんが、

財務健全性はかなり高いです。

現在の株価は安くはないですが、

まだまだ売上、利益成長が期待できるため

高すぎるということもないと思います。

EUでの規制も強化される中、これだけの規模の企業が

まだまだ成長する姿をどのように見せていくのかとても楽しみです。

最後に

最後までお読みいただきありがとうございます。

僕なりの目線で銘柄調べをしてみましたがいかがでしたでしょうか?

僕が興味を持って調べているだけで推奨というわけではないので、

そのあたりはご了承いただければと思います。

銘柄選定の基準は人それぞれです。

今後も気になった銘柄を僕目線で調べていこうと思います。

客観的に、良い点だけでなく注意点、悪い点も書くので、

あくまで一意見として何かの参考になれば嬉しいです。

またよろしくお願いします。

コメント