クリーク・アンド・リバー社(C&R)<4763>はあまりなじみのない銘柄かもしれません。

しかし、業績が好調で11期連続増配を続ける企業です。

2022年04月07日引け後には昨期(2022年2月期)の本決算を発表しました。

今回はその最新発表をふまえて

クリーク・アンド・リバー社についてまとめてみました。

【2022年04月07日時点】

・総合点:60/100点

・中長期業績:15/20点

・今期業績:14/20点

・株主還元:6/20点

・財務健全性:17/20点

・割安度(株価):8/20点

このページは表やグラフを使用しております。

モバイル端末をご利用の方は画面を横にしてご覧いただければ

表やグラフが見やすいと思います。

よろしくお願いします。

企業概要

クリーク・アンド・リバー社(C&R)<4763> は様々な分野のプロフェッショナル人材を抱える会社です。

クリエイティブ分野(テレビ・ゲーム・Web・広告等)の派遣、制作が主ですが、

医療など専門職分野も拡大しており、異なる分野のプロフェッショナル達の相乗効果が楽しみな会社です。

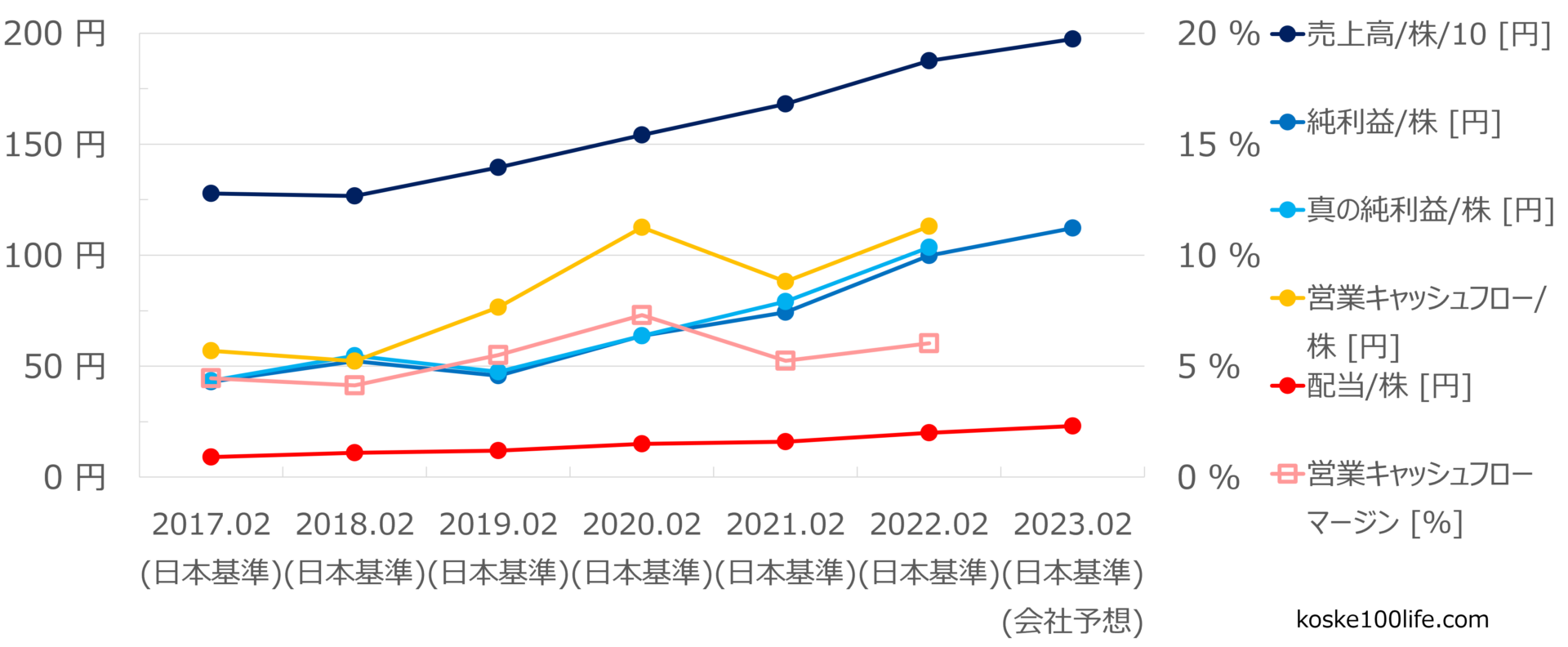

中長期業績(2017年2月期~2023年2月期):15/20点

また、中期経営計画の上方修正も発表されており、

2024年2月期には売上高が470億円まで伸びる計画です。

業績評価指標について

1つのグラフで分かりやすいように以下6項目をまとめています。

どれも増加傾向にあると嬉しい数字です。

- 1株当たり売上高÷10の値(÷10はグラフを見やすくするため)

- 1株当たり純利益(のれん償却費や一時的な損益等も加える)

- 1株当たり真の純利益(のれん償却費や一時的な損益等は加えない=継続的な企業力)

- 1株当たり営業キャッシュフロー

- 営業キャッシュフローマージン

- 1株当たり配当金

枠外の配当性向は利益のうち何%を配当(株主還元)にあてているかを表します。

配当性向は高ければ高いほどいいというものではありません。

業績に関する各種評価指標について詳細はこちらを参照ください。

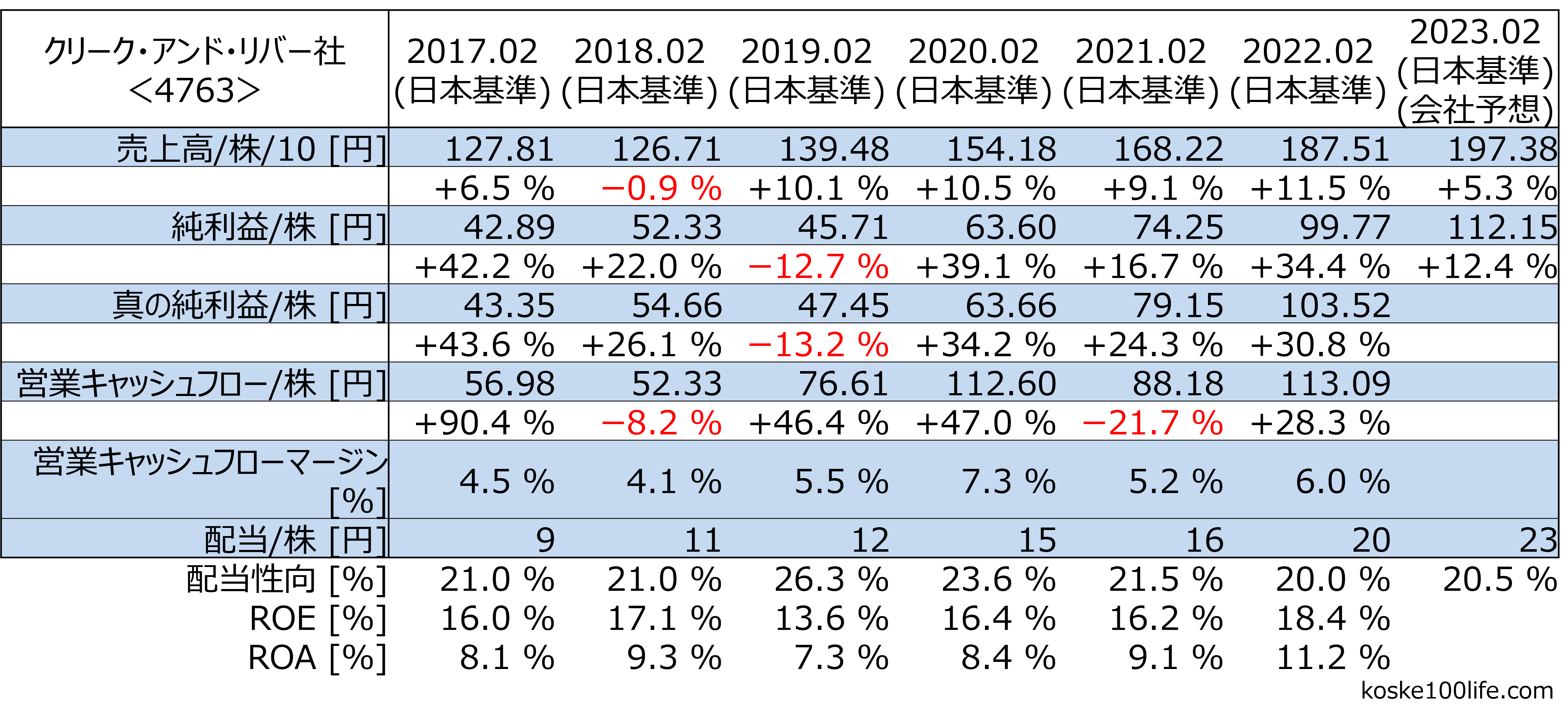

今期業績(2023年2月期):14/20点

2022年04月07日引け後に今期の業績予想を発表しました。

上の表のように、

売上高は+5.3%

純利益は+12.4%

成長する業績予想です。

昨期(2022年2月期)は2度上方修正がされており、

そのあたりも期待してしまいます。

ちなみに上方修正はこんな時に発表されます。

次回、C&Rの第一四半期決算発表は2022年07月に予定されています。

株主還元:6/20点

配当

上の表のように、

昨期(2022年2月期)の配当(実績)は年間1株当たり20円(配当性向:20.0%)

に対して

今期(2023年2月期)の配当(予想)は年間1株当たり23円(配当性向:20.5%)

となりました。

昨期(2022年2月期)は配当に関しても業績同様、上方修正がありました。

配当性向20%以上をキープしているので、

今期も純利益の上方修正がある場合、配当も上方修正されそうです。

今期予定通り配当が支払われれば12期連続増配となる予定です。

株主優待

株主優待はありません。

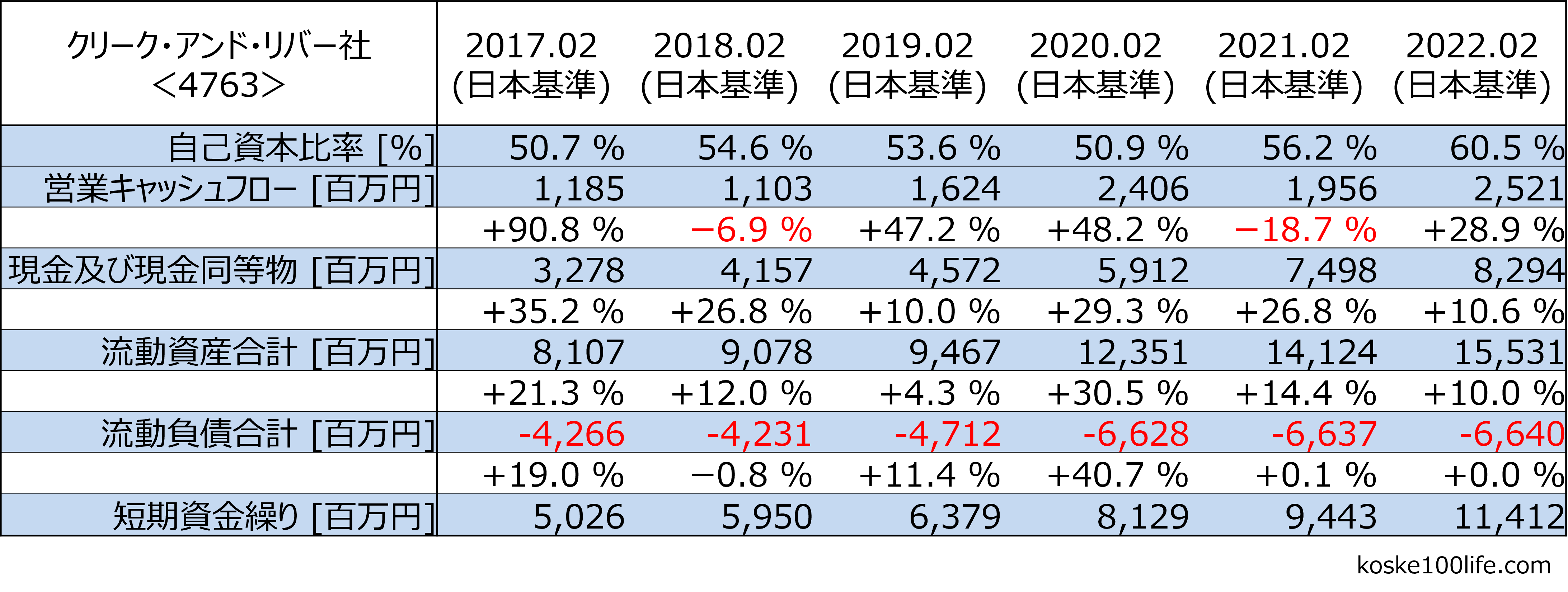

財務健全性:17/20点

投資する上で企業の財務健全性は非常に重要です。

財務健全性は自己資本比率、短期の資金繰りを確認します。

短期の資金繰りは流動資産と営業キャッシュフローで流動負債を支払えるかを確認しています。

自己資本比率も高く、短期の資金繰りも全く問題なさそうです。

割安度(株価):8/20点

2022年04月07日時点の株価情報がこちらです。

日経平均よりも高パフォーマンスで、代表的な指数である米S&P500指数と比較してここ5年の株価推移を示しています。

ここ5年の株価上昇はS&P500指数と同程度です。

予想配当利回り、予想PERから見て現在の株価は安くはないです。

長期的に成長が続くのであれば高すぎるということもないと思います。

時価総額は457億円となっています。

割安度評価指標について

割安度に関する各種評価指標について詳細はこちらをご参照ください。

まとめ

通期業績は売上・利益ともに成長を見込んでいます。

それに伴い12期連続増配を予定しています。

財務健全性は高いです。

現在の株価は安くはないですが、

売上、利益成長にともなう株価上昇、増配が

今後も継続的に期待できるため、

高すぎるということもないと思います。

継続的な増配は、企業業績が順調であってこそです。

この銘柄は企業業績を伴う増配が続いています。

連続増配株は結果的に買付価格に対する配当利回りが上昇していき、未来の高配当株になり得る点が魅力です。

一方でオリックス<8591>のように安定したキャッシュフローがあり、安定した株主還元が期待できる銘柄が魅力的なのももちろんです。

最後に

最後までお読みいただきありがとうございます。

僕なりの目線で銘柄調べをしてみましたがいかがでしたでしょうか?

僕が興味を持って調べているだけで推奨というわけではないので、

そのあたりはご了承いただければと思います。

銘柄選定の基準は人それぞれです。

今後も気になった銘柄を僕目線で調べていこうと思います。

客観的に、良い点だけでなく注意点、悪い点も書くので、

あくまで一意見として何かの参考になれば嬉しいです。

またよろしくお願いします。

コメント