オリックスは配当、株主優待が魅力的で、

個人投資家にも人気の銘柄です。

今回はそのオリックスについて調べてみました。

【2022年03月08日時点】

・総合点:61/100点

・中長期業績:11/20点

・今期業績:7/20点

・株主還元:17/20点

・財務健全性:13/20点

・割安度(株価):13/20点

このページは表やグラフを使用しております。

モバイル端末をご利用の方は画面を横にしてご覧いただければ

表やグラフが見やすいと思います。

よろしくお願いします。

企業概要

国内最大手の総合リース会社です。

金融(融資、投資、生命保険、銀行、資産運用)、自動車関連、不動産、産業/ICT機器、環境エネルギー関連の多角的金融サービス事業をグローバルに展開。

金融サービス(リース、ファイナンス)を中心に、カーシェアリング・レンタカー、住宅開発・不動産投資・コンセッション施設運営、エコサービスなどを提供。

米国ではアセットビジンネスに加えフィービジネス、アジアではリースを中心にビジネスの多角化推進などグローバル事業を強化。

傘下に子会社のオリックス自動車、大京、オリックス生命保険、オリックス銀行、 ユビテック <6662>、

持分法適用会社の バロックジャパンリミテッド<3548>、 アーク<7873>を持ちます。

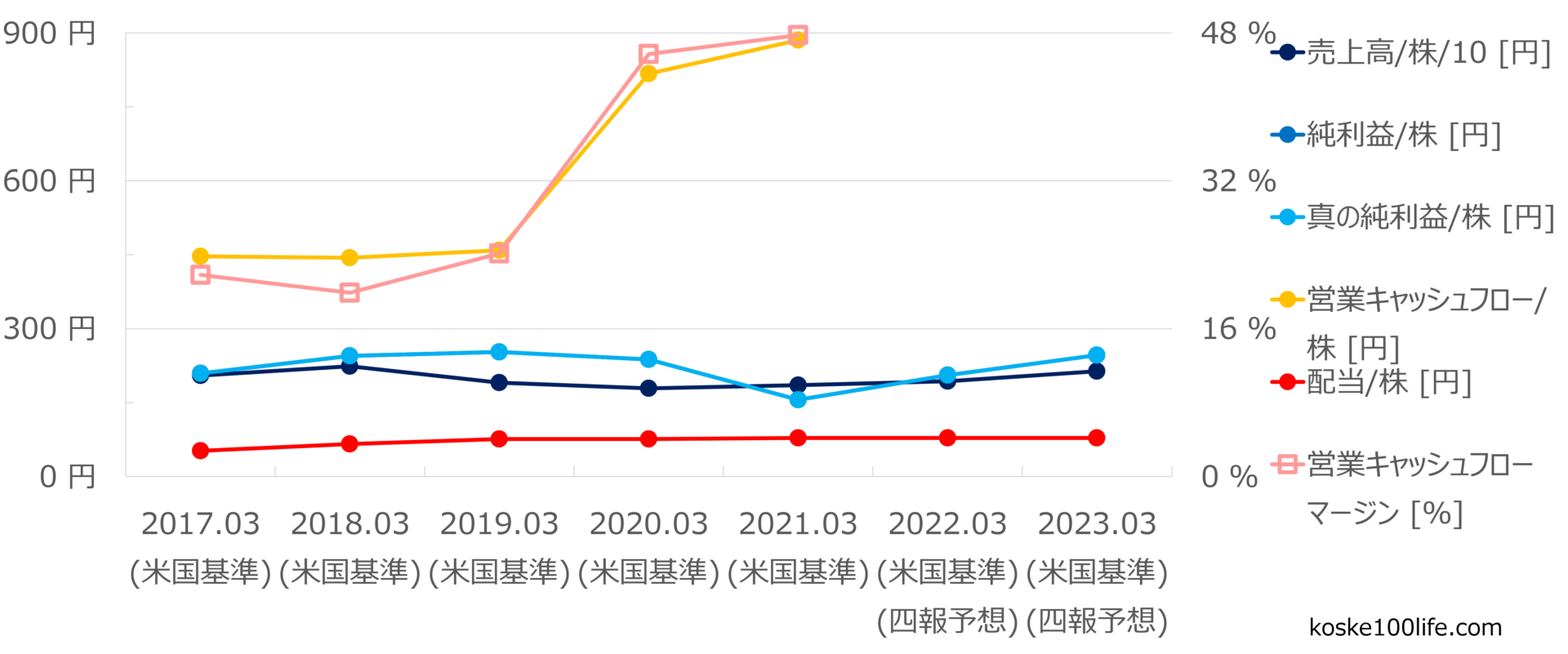

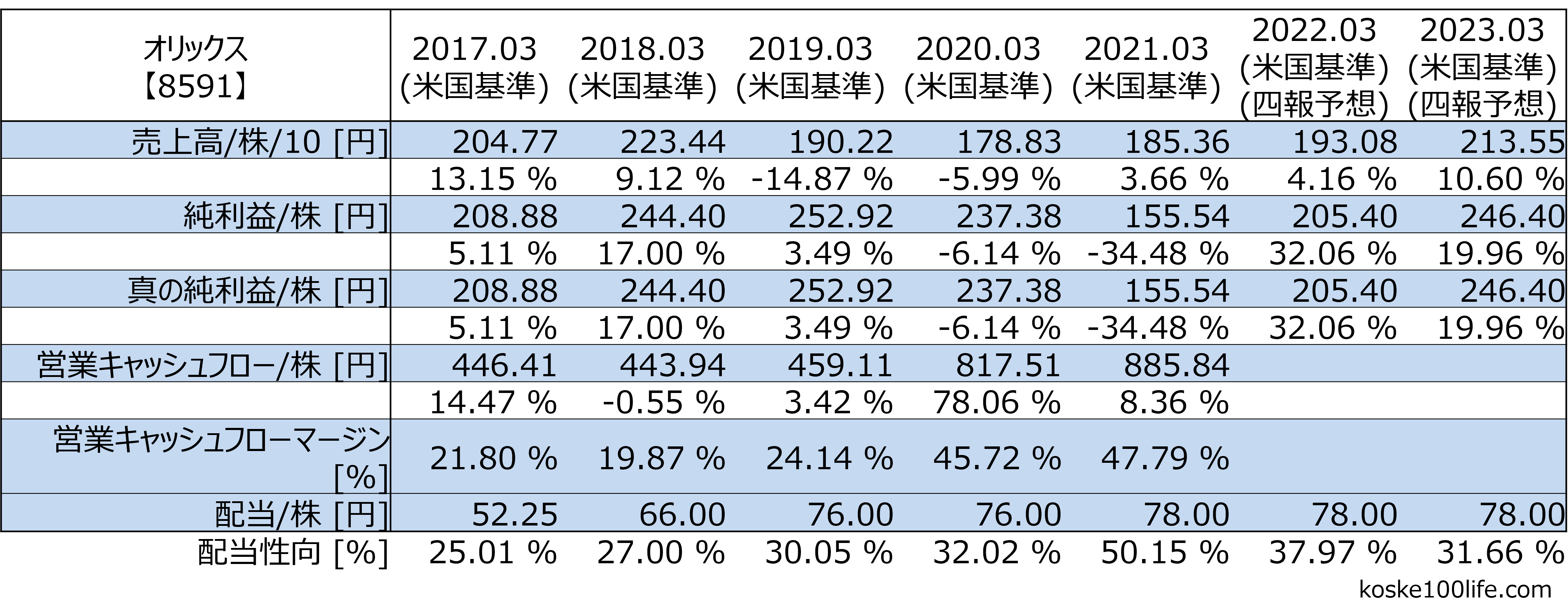

中長期業績(2017年3月期~2023年3月期):11/20点

業績評価指標について

1つのグラフで分かりやすいように以下6項目をまとめています。

どれも増加傾向にあると嬉しい数字です。

- 1株当たり売上高÷10の値(÷10はグラフを見やすくするため)

- 1株当たり純利益(のれん償却費や一時的な損益等も加える)

- 1株当たり真の純利益(のれん償却費や一時的な損益等は加えない=継続的な企業力)

- 1株当たり営業キャッシュフロー

- 営業キャッシュフローマージン

- 1株当たり配当金

枠外の配当性向は利益のうち何%を配当(株主還元)にあてているかを表します。

配当性向は高ければ高いほどいいというものではありません。

業績に関する各種評価指標について詳細はこちらをご参照ください。

今期業績(2022年3月期):7/20点

2022年02月07日に第3四半期決算を発表しました。

オリックスは純利益のみ通期業績予想を発表しています。

その予想と比較して、

純利益:68.2%(211,341百万円/310,000百万円)

と少し進捗が良くないようにも見えます。

株主還元:17/20点

配当

2021年3月期の配当(実績)は年間1株当たり78円(配当性向:50.2%)

2022年3月期の配当(予想)は年間1株当たり78円(配当性向:38.0%)

配当性向は利益のうち何%を配当(株主還元)にあてているかを表します。

配当性向は高ければ高いほどいいというものではありません。

配当を払い続ける体力のある会社ですが、

欲を言えば利益成長もあるとさらに安心できます。

株主優待

3月31日現在100株以上保有の株主に対し、自社取引先取扱商品等カタログギフトがもらえます。

ただし、3年以上継続保有の場合、カタログの内容が豪華になるようです。

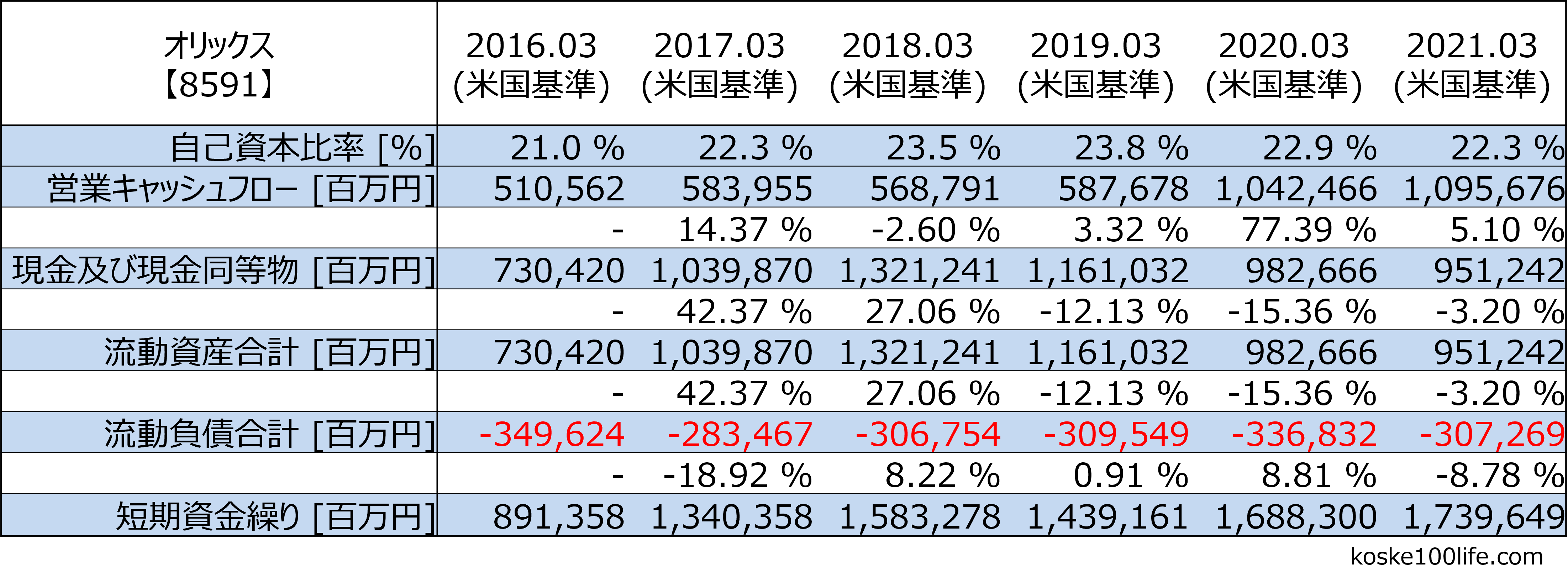

財務健全性:13/20点

自己資本比率、短期の資金繰りを確認します。

短期の資金繰りは流動資産と営業キャッシュフローで流動負債を支払えるかを確認しています。

自己資本比率は低いですが、短期の資金繰りは問題なさそうです。

割安度(株価):13/20点

【2022年03月08日時点】

日経平均よりも高パフォーマンスで、代表的な指数である米S&P500指数と比較します。

ここ5年の株価推移はS&P500指数と比較して劣ります。

配当、優待は魅力ですが、株価は比較的伸びていないことが分かります。

それでも5年前と比較して約20%上昇しており、配当、優待をもらうことを優先する方にはいいのかもしれません。

コメダホールディングス<3543>も同じような株価推移をしていますが、

オリックスの方がより配当、優待、株価の面で魅力的だと感じます。

今の株価は本当に予想通りの利益を出せるのであれば指標的には安いです。

割安度評価指標について

割安度に関する各種評価指標について詳細はこちらをご参照ください。

まとめ

今期は業績の回復を見込んでいます。

それでも利益面では予想通り業績が推移しても2年前まで回復はしない模様です。

また今期の進捗もあやしいところです。

安定した営業キャッシュフローがあり、配当、優待と株主還元を積極的に行う点は魅力です。

優待目的で100株(優待権利の最低保有数)もつのであれば、

今の株価で購入してもいいと思います。

最後に

最後までお読みいただきありがとうございます。

僕なりの目線で銘柄調べをしてみましたがいかがでしたでしょうか?

僕が興味を持って調べているだけで推奨というわけではないので、

そのあたりはご了承いただければと思います。

銘柄選定の基準は人それぞれです。

今後も気になった銘柄を僕目線で調べていこうと思います。

客観的に、良い点だけでなく注意点、悪い点も書くので、

あくまで一意見として何かの参考になれば嬉しいです。

またよろしくお願いします。

コメント